Newsletter

Newsletter

Żabka urosła o ponad 15 proc. Mocniej się reklamuje

W trzecim kwartale 2024 roku Grupa Żabka zwiększyła rok do roku przychody o 17,6 proc. do 6,58 mld zł, zarabiając na czysto 319 mln zł. Wydatki marketingowe poszły w górę o prawie 30 proc. Znacząco zmalało zadłużenia firmy.

Grupa Żabka zanotowała w trzecim kwartale 2024 roku 1.119 mln zł skorygowanej EBITDA wobec 950 mln zł rok wcześniej - podała firma w raporcie kwartalnym. Zysk netto wyniósł 319 mln zł i był 41,7 proc. wyższy rdr.

Raportowana EBITDA wzrosła do 1.093 mln zł z 934 mln zł przed rokiem, EBIT wzrósł o 11,3 proc. rdr do 664 mln zł. Przychody Grupy Żabka wyniosły w III kwartale 6,578 mld zł wobec 5,594 mld zł przed rokiem (wzrost o 17,6 proc. rdr).

Narastająco, po trzech kwartałach 2024 roku Grupa Żabka ma 17,726 mld zł przychodów (wzrost o 20 proc. rdr) i 2,518 mld zł skorygowanej EBITDA (wzrost o 26 proc. rdr). Zysk netto wynosi 377 mln zł wobec 148 mln zł zysku przed rokiem.

Marża skorygowanego wyniku EBITDA po 9 miesiącach 2024 r. wyniosła 12,3 proc., co stanowi wzrost o 0,6 pp. względem porównywalnego okresu poprzedniego roku.

>>> Praca.Wirtualnemedia.pl - tysiące ogłoszeń z mediów i marketingu

Sprzedaż do klienta końcowego w III kwartale wzrosła o 17 proc. rdr do 7,499 mld zł. Po trzech kwartałach sprzedaż ta wynosi 20,392 mld zł i jest wyższa o 20,4 proc. rdr.

"Cieszę się, że nasze pierwsze po IPO wyniki finansowe i operacyjne potwierdzają, że strategia grupy Żabka jest realizowana zgodnie z celami, jakie sobie założyliśmy i komunikowaliśmy. Przez 9 miesięcy 2024 roku nasz wzrost znacznie przewyższał dynamikę całego detalicznego rynku spożywczego, co znalazło odzwierciedlenie w ponad 20-proc. dynamice sprzedaży do klienta końcowego i ponad 25-proc. dynamice skorygowanego wyniku EBITDA" - powiedział, cytowany w komunikacie prasowym, Tomasz Suchański, CEO Grupy Żabka.

"Do końca roku zamierzamy otworzyć łącznie ok. 1,1 tys. sklepów w Polsce i w Rumunii oraz osiągnąć wzrost sprzedaży w istniejących lokalizacjach w oczekiwanym przedziale 7,5-9 proc." - dodał.

Sprzedaż pod presją niższej inflacji i gorszej pogody

Sprzedaż LFL w grupie wzrosła w III kw. 6 proc. wobec 12,7 proc. wzrostu w analogicznym okresie 2023 roku. Narastająco, po trzech kwartałach 2024 roku wzrost LFL wyniósł 8,6 proc., co oznacza spadek o 2,2 p.p.

Żabka tłumaczy, że na spadek dynamiki LFL w III kw. względem ubiegłego roku wpłynął spadek inflacji.

"Dodatkowo na wskaźnik LFL w III kwartale wpłynął efekt wysokiej bazy związany z wyjątkowo dobrą pogodą w III kwartale 2023 roku. Pomimo znacznie niższej inflacji w III kwartale, odnotowaliśmy zdrowy wzrost wolumenu, dzięki naszej zróżnicowanej ofercie i nowym inicjatywom produktowym. W ujęciu skumulowanym 9-miesięczny wskaźnik LFL utrzymuje się na wysokim poziomie 8,6 proc., zgodnie z naszymi oczekiwaniami" - napisano w raporcie.

Inwestycje w nowe sklepy, Żabka Café 2.0 i Prosto z Pieca

Jak podała grupa, CAPEX w ciągu 9 miesięcy wyniósł 1.052 mln zł (wzrost o 18,5 proc. rdr), a w samym trzecim kwartale nakłady inwestycyjne wyniosły 407 mln zł.

Spółka poinformowała, że większość nakładów inwestycyjnych została przeznaczona na otwarcia nowych sklepów oraz wdrażanie konceptu Żabka Café 2.0. i rozwój oferty Prosto z Pieca, związanych m.in. z instalacją pieców konwekcyjno-mikrofalowych w ok. 7 tys. sklepów.

Koszty marketingowe Grupy Żabka w minionym kwartale poszły w górę r/r o 28,7 proc. do 69 mln zł, zaś w ujęciu trzech kwartałów - o 16,9 proc. do 199 mln zł. Firma wyjaśnia, że przyczyniły się do tego wzrost cen usług marketingowych oraz intensywne kampanie oferty Street Food.

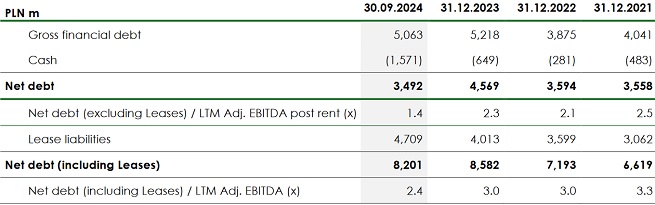

Po trzech kwartałach wolne przepływy gotówkowe wynosiły 1,907 mld zł wobec 882 mln zł rok wcześniej, a wskaźnik zadłużenia netto do skorygowanego wyniku EBITDA poprawił się do 1,4x z poziomu 2,1x przed rokiem.

"Zarówno w III kwartale, jak i w ciągu 9 miesięcy 2024 r. poprawiliśmy wskaźniki rentowności, w tym skorygowaną marżę EBITDA oraz marżę zysku netto, co przyczyniło się do wygenerowania znacząco większego przepływu gotówki i dalszej redukcji zadłużenia. Zgodnie z naszymi zapowiedziami z IPO, w średnim terminie dążymy do poprawy skorygowanej marży EBITDA w kierunku górnej granicy przedziału 12-13 proc." - powiedziała Marta Wrochna-Łastowska, dyrektor finansowaGrupy Żabka.

"Ostatnie wyniki handlowe, normalizacja kosztów energii oraz zwiększenie efektywności skali działalności, powinny również przyczynić się do poprawy marży EBITDA w 2024 w stosunku do 2023 roku" - dodała.

W Polsce już 10,9 tys. sklepów Żabka

Na koniec września 2024 roku sieć sklepów Grupy Żabka liczyła 10.906 placówek wobec 9.907 w analogicznym okresie 2023 r. W samym trzecim kwartale otwartych zostało 266 punktów, a w ciągu trzech kwartałów 2024 r. 892 sklepy.

Zgodnie z prognozami z IPO, Grupa Żabka ocenia potencjał rynku na około 19.500 sklepów w Polsce oraz ok. 4.000 sklepów w Rumunii.

Po publikacji tych wyników we wtorek na początku sesji giełdowej akcje Grupy Żabka drożały o ok. 0,5 proc. do 21,60 zł.

Spółka zadebiutowała na warszawskiej giełdzie w drugiej połowie października. W ofercie pierwotnej sprzedano walory firmy za 6,5 mld zł, po 21,50 zł za sztukę.

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł  Logo „Dziennika Gazety Prawnej” znika z portalu wydawcy

Logo „Dziennika Gazety Prawnej” znika z portalu wydawcy

Dołącz do dyskusji: Żabka urosła o ponad 15 proc. Mocniej się reklamuje