Newsletter

Newsletter

Euro i handel napędzają polską reklamę. Takiego wzrostu nie było od lat

W pierwszym półroczu 2024 r. wartość netto polskiego rynku reklamowego przekroczyła 6,1 mld zł, po wzroście r/r o 9,8 proc. rok do roku - szacuje Publicis Groupe. Najszybciej rośnie reklama zewnętrzna - o prawie jedną czwartą, zaś sektorem z największymi wydatkami pozostaje handel.

W pierwszym półroczu 2024 r. rynek reklamy w Polsce zwięszył się o 9,8 proc. rok do roku, osiągając wartość netto (po rabatach) 6,11 mld zł.

To najwyższa dynamika od pierwszej połowy 2021 roku, gdy wzrost wyniósł aż 24 proc. Przy czym wtedy gospodarka wychodziła z ograniczeń covidowych, a punktem odniesienia było pierwsze półrocze 2020 roku obciążone lockdownem, ze spadkiem inwestycji reklamowych o 15,8 proc. W okresach bez takich nadzwyczajnych okoliczności podobny wzrost nastąpił w pierwszej połowie 2018 roku - o 9,2 proc.

Aż czternaście sektorów zwiększyło budżety reklamowe, a tylko dwa dokonały redukcji. Największy wzrost wolumenu wydatków wygenerował sektor handel - firmy z tego sektora przeznaczyły na reklamę o ponad 193 mln zł więcej, co stanowi 16,1 proc. więcej rok do roku. Liderami wydatków w tej branży są: Lidl, Media Expert oraz Jeronimo Martins. Duży wpływ na wzrosty w tym sektorze miało Euro 2024. Handel pozostaje największym sektorem na rynku reklamy.

Największy spadek wolumenu inwestycji reklamowych miał natomiast miejsce w sektorze pozostałe - firmy z tego sektora przeznaczyły na reklamę mniej o 46,6 mln zł (dynamika -11 proc.). Za prawie połowę tego spadku odpowiadają zmniejszone inwestycje w kategorii reklam społecznych. Liderami wydatków w tym sektorze są: Unia Europejska, Andreas Stihl (ogrodnictwo, rolnictwo, hodowla) oraz Wielka Orkiestra Świątecznej Pomocy.

Maleją tylko wydatki w prasie

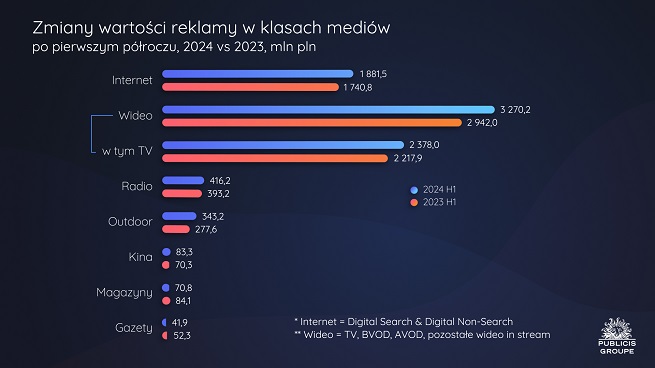

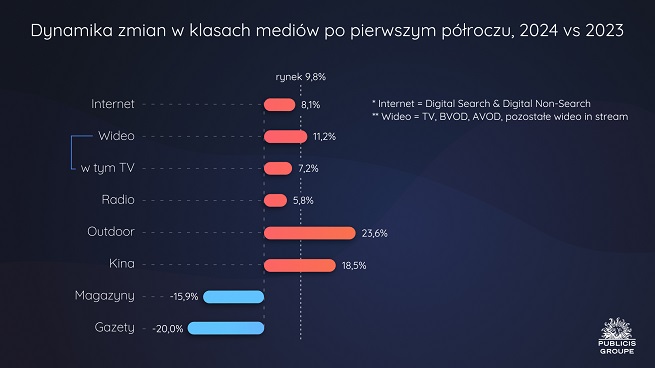

W pierwszym półroczu 2024 r. wzrosły inwestycje reklamowe w wideo, internet, radio, reklamę zewnętrzną oraz kino. Zmalały natomiast nakłady na prasę. Najszybszy dwucyfrowy wzrost odnotowany został w przypadku reklamy zewnętrznej – blisko 24 proc.. Nieco wolniej rosły przychody z reklamy kinowej - o 18,5 proc.

Trzecie pod względem szybkości wzrostu było wideo 11,2 proc., przy czym dynamika przychodów samej tylko telewizji wyniosła 7,2 proc., zaś wideo online – prawie 23,2 proc. w okresie od stycznia do czerwca 2024 r. Z analizy wolumenowej wynika, że stabilny wzrost przychodów zapewniła sobie reklama zewnętrzna – więcej o 65,6 mln zł. Budżety wideo wzrosły o 328,2 mln zł, internetowe o 140,7 mln zł, radiowe o 23 mln zł, a kinowe o 13 mln zł. W prasie spadek inwestycji wyniósł łącznie 23 mln zł.

Ponad połowa udziału wideo w rynku reklamowym

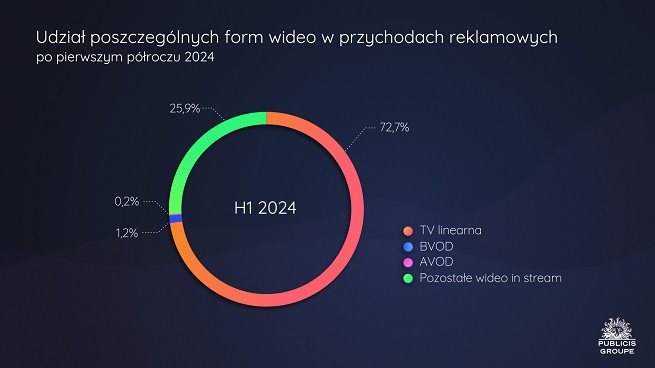

Z analiz Publicis Groupe wynika, że w pierwszym półroczu 2024 r. wartość inwestycji reklamowych przeznaczonych na wideo wyniosła 3 mld 270,2 mln, co oznacza wzrost o 11,2 proc. rok do roku. Udział wideo w przychodach z rynku reklamy wyniósł 53,6 proc. i przewyższał ubiegłoroczny o 0,7 p.p.

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (72,7 proc.). Inwestycje reklamowe w to medium wzrosły w pierwszym półroczu 2024 r. o 7,2 proc. rok do roku, przy czym inwestycje w spoty reklamowe zwiększyły się o 6,8 proc., co oznacza, że wpływy ze sponsoringu i lokowania produktu istotnie przełożyły się na całościową dynamikę rynku telewizyjnego w tym okresie. Drugim segmentem wideo pod względem udziału w przychodach (25,9 proc.) jest pozostałe wideo in stream obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta, Tiktok oraz krótkie formy wideo na portalach internetowych.

Szacunki Publicis Groupe, dotyczące przychodów ze społecznościowej formy wideo odzwierciedlają dominację serwisu Youtube w oglądalności. Cały segment wideo na portalach społecznościowych (Facebook, Youtube, TikTok) urósł w pierwszym półroczu o 27,3 proc. (zaktualizowane zostały szacunki dot. przychodów TikToka w 2023 i 2024 roku). Z kolei dynamika przychodów z krótkich form wideo na serwisach internetowych wyniosła 18,6 proc., drugi kwartał był zdecydowanie lepszy od pierwszego, do czego przyczyniło się piłkarskie Euro 2024.

Płatny streaming w Polsce dalej bez reklam

W segmencie obejmującym długie formy wideo, przychody broadcasters’ VOD były niższe o 11 proc. od ubiegłorocznych, jednak w drugim kwartale dynamika istotnie poprawiła się i przychody w tym segmencie dorównywały zeszłorocznym z tego okresu. 150 proc. wzrost odnotowany został w AVOD, czyli darmowych serwisach wspartych reklamą. W tych dwóch agregatach sytuacja jest najbardziej dynamiczna i obfituje w wiele zmian produktowych. Na spadek w segmencie BVOD w pierwszym kwartale br. wpłynęła istotnie zamiana struktury produktu dostępnego w ramach Player WBD TVN związana z wprowadzeniem Maxa. W obu produktach (Player i Max) użytkownicy otrzymują dostęp do treści w zamian za obejrzenie reklam. Ustrukturyzowanie produktów reklamowych i ofert dla widzów tłumaczy wzrosty w drugim kwartale i zapowiada dalszy rozwój w segmencie VOD.

Z potencjału reklamowego swoich serwisów SVOD (Subscriptions Video on Demand) na rynku polskim nadal nie zdecydowała się skorzystać żadna z dużych platform. Disney+ zaktualizował swoją politykę cenową wprowadzając dwa pakiety: standard i premium, co sugeruje raczej, że chce monetyzować subskrypcje (obecni użytkownicy zostaną automatycznie przypisani do pakietu premium).

Duże zmiany w wyszukiwarkach

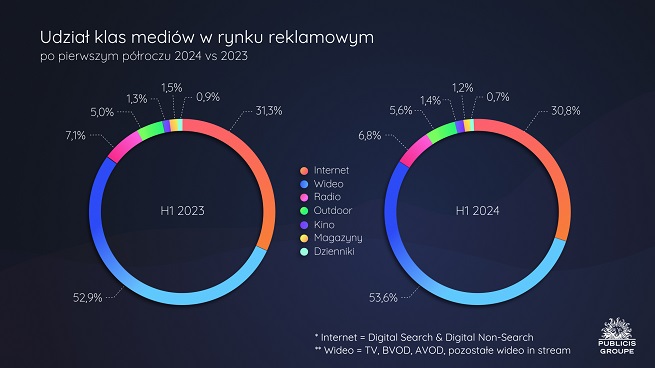

Z analiz Publicis Groupe wynika, że w pierwszym półroczu 2024 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia) wyniosła 1 881,5 mld zł, co oznacza wzrost o 8,1proc. rok do roku. Udział internetu w rynku reklamy w pierwszym półroczu 2024 r. wynosił 30,8 proc. (spadek o 0,5 pkt.proc.).

Publicis Groupe estymuje, że przychody w segmencie digital search wzrosły o 12,7 proc. Obecnie na polskim rynku retail search odpowiada za 6 proc. przychodów w segmencie digital search, podczas gdy główna część ulokowana jest w Google. Jednak dynamika tej formy reklamy jest obiecująca i utrzymuje się na poziomie powyżej 25 proc. Digital search stoi w obliczu ogromnych przemian. Choć użytkownicy nadal głównie korzystają z Google w przypadku większości zapytań, to w miarę oswajania się z generatywną sztuczną inteligencją zmieniać będzie się sposób, w jaki internauci poszukują informacji, powodując również eksplorację innych metod wyszukiwania. Naturalne jest więc, że inwestycje w paid search przesuwają się np. w stronę platform takich jak Amazon (co ujawnia się mocno w trendach na rynku USA, źródło Jungle Scout) czy Allegro, gdzie na przykład poszukiwania rozpoczynają robiący zakupy w Polsce.

W pierwszym półroczu 2024 r. reklama digital non-search osiągnęła 4 proc. wzrostu rok do roku. Prawie 92 proc. tego segmentu online stanowi reklama display, której dynamikę eksperci Publicis Groupe oszacowali na poziomie 3,9 proc. Motorem wzrostu dla tej reklamy digital non-search pozostają formaty displayowe w sieciach społecznościowych META.

Dwucyfrowe wzrosty w radiu, spory wzrost w outdoorze

Od początku 2023 roku radio nieustannie cieszyło się dużym zainteresowaniem reklamodawców, co przyczyniło się do dwucyfrowych wzrostów inwestycji w każdym z czterech kolejnych kwartałów, od Q2 2023 do Q1 2024. Mimo to, w drugim kwartale 2024 roku tempo wzrostu budżetów przeznaczanych na reklamę radiową zauważalnie osłabło. W pierwszym półroczu rynek reklamy radiowej odnotował wzrost na poziomie 5,8 proc., co wartościowo przekłada się na zwiększenie o 23 mln zł w porównaniu do analogicznego okresu roku poprzedniego.

W pierwszym półroczu 2024 r. spadła słuchalność Grupy RMF, Time i Polskiego Radia, wzrosty nastąpiły natomiast w przypadku Grupy Eurozet i Audytorium 17 oraz pozostałych mniejszych rozgłośni. Mimo spadku udziału w słuchalności wobec analogicznego kwartału ub. roku (-0,8 p.p.), niedoścignionym liderem rynku radiowego pozostaje Grupa RMF. Udział w słuchalności Grupy Eurozet wzrósł jednak aż o 1 p.p. i nadawca ten bardzo umocnił swoją pozycję. Na ten wynik z pewnością wpłynęła główna stacja - Radio ZET, której udział wzrósł aż o 1,6 punktu procentowego, co stanowi największy wzrost udziału w tym okresie wśród wszystkich stacji radiowych (dane Kantar).

Największy wzrost wolumenu budżetów odnotowany został w przypadku lidera rynku radiowego, czyli sektora handel – o niemal 18 mln zł (dynamika o 9,9 proc.). Na drugim miejscu pozostaje sektor produkty farmaceutyczne, leki ze wzrostem o 8,7 mln zł (wzrost o 19,7 proc.), zaś na trzeciej pozycji pod względem wolumenu wzrostu znalazła się motoryzacja, która zwiększyła swój budżet radiowy o 6 mln zł (dynamika 18,3 proc.).

W okresie od stycznia do czerwca 2024 r. inwestycje w reklamę zewnętrzną były wyższe niż przed rokiem o 23,6 proc., czyli o 65,6 mln zł. Podobnie jak w poprzednim roku, ten wzrost został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz IGRZ oraz Publicis Groupe wynika, że udział nośników digitalowych w przychodach reklamowych wzrósł z 24,3 proc. w pierwszym półroczu 2023 r. do 27 proc. w bieżącym roku. W pierwszym półroczu 2024 r. dziewięć sektorów zwiększyło budżety na reklamę zewnętrzną, a siedem zredukowało. Największy wolumenowy wzrost inwestycji reklamowych odnotowany został w przypadku sektora żywność – o ponad 10,5 mln zł (dynamika 86,3proc.). Wyjątkowo wysoką dynamiką (aż 181,4proc.), wyróżniła się motoryzacja, na którą przeznaczono o 5,6 mln zł więcej, niż w ubiegłym roku.

Z szacunków Publicis Groupe wynika, że przychody reklamowe netto w kinach wyniosły przeszło 83,3 mln zł w pierwszym półroczu 2024 r., co stanowi 18,5 proc. wzrostu wobec ubiegłego roku. W porównaniu do 2019 r., czasu przed pandemią, poziom przychodów z pierwszego półrocza 2024 r. jest wyższy o 27,2proc. W top 5 sektorów z największym udziałem w wydatkach na reklamę kinową znalazły się: media, finanse, handel, motoryzacja i żywność. Pod względem wolumenu wzrostu wyróżnił się sektor żywność, który zwiększył inwestycje w reklamowy kinowe o ponad 4,3 mln zł (dynamika 132,1proc.) oraz sektor odzież i dodatki ze wzrostem o 3,4 mln (dynamika 319,2proc.). Co ciekawe, dwa najbardziej aktywne w kinach sektory (media i finanse) zmniejszyły swoje inwestycje w to medium o łącznie 2,7 mln zł. Za to wrócił do kin po roku nieobecności sektor farmaceutyczny.

Dużo mniej na reklamę w dziennikach i magazynach

W pierwszym półroczu 2024 r. inwestycje reklamowe w magazynach spadły rok do roku o 15,9 proc., czyli o prawie 13,4 mln zł. Suma stron reklamowych w magazynach skurczyła się o 12,2 proc. (Źródło: Kantar). Sektorem o największym wolumenowym spadku jest sektor handel (mniej o 11,5 mln zł, dynamika -66,5 proc.), który w magazynach ograniczył szczególnie inwestycje reklamowe w sprzedaż wysyłkową. Największy wzrost wydatków zauważyć można w sektorze czas wolny. Firmy z tego sektora przeznaczyły na reklamę więcej o 0,5 mln zł (dynamika 33,6 proc.).

Inwestycje w reklamę w dziennikach w pierwszym półroczu 2024 r. spadły rok do roku o 20,0 proc., to jest o 10,4 mln zł. Do spadku wydatków na reklamę w prasie codziennej przyczyniło się jedenaście sektorów; gdzie największy nastąpił w sektorze handel, który w dziennikach zmniejszył swoje inwestycje reklamowe o ponad 4,7 mln zł (czyli o 64,7 proc.). Drugi pod względem wolumenu spadku to sektor pozostałe (będący największym sektorem reklamującym się w dziennikach, obejmujący m.in. usługi dla biznesu, reklamę społeczną, fundacje, partie polityczne, nieruchomości i edukację oraz ciepłownie, elektrownie i inne, które to najbardziej ograniczyły wydatki w tym medium), w przypadku którego obniżka budżetu reklamowego sięgnęła ponad 3,5 mln zł (w dół o 16,5 proc.). Największy wolumenowy wzrost odnotowany został w przypadku budżetów reklamowych sektora finanse – o ponad 0,5 mln zł (dynamika 15,0 proc.).

Udział internetu w rynku spada

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Udziały internetu (digital search i non-search) w mediamiksie spadły z 31,3 do 30,8 proc., zaś wideo (tv, bvod, avod, pozostałe wideo in stream) wzrosły z 52,9 do 53,6 proc. Jednak nie tylko pozycja wideo rośnie. Reklama zewnętrzna w dalszym ciągu odbudowuje się po pandemii, a jej udział w pierwszym półroczu wzrósł o 0,6 p.p. Także kino wciąż rośnie po kryzysie, choć w mniejszym już tempie (+0,1 p.p. udziału). Pomimo zwiększenia przychodów reklamowych, udział radia w torcie reklamowym zmalał o 0,3 p.p. Spadki zaliczyła również prasa: w przypadku magazynów z 1,5 do 1,2 proc., zaś dzienników z 0,9 do 0,7 proc.

- I znowu Polska gospodarka urosła więcej niż zakładały prognozy – w drugim kwartale PKB wzrosło o 3,2%. Rynek reklamy również wyprzedza prognozy, a do tego rośnie dużo szybciej niż polska gospodarka – aż o 9,8 proc. w pierwszym półroczu 2024! Reklamodawcy przeznaczyli na reklamę ponad 6,1 mld zł - komentuje Iwona Jaśkiewicz-Kundera, chief investment officer Publicis Groupe. - Po pierwszym półroczu zdecydowaliśmy się podnieść prognozę roczną dla internetu, wideo (w tym telewizja) i outdooru. Szacujemy, że rynek reklamy wzrośnie w 2024 r. o 8,8 proc.

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Dołącz do dyskusji: Euro i handel napędzają polską reklamę. Takiego wzrostu nie było od lat