Newsletter

Newsletter

Idea Bank ze spadkiem wpływów i 81 mln zł straty. Wydał więcej na promocyjne lokaty, reklamy i prawników

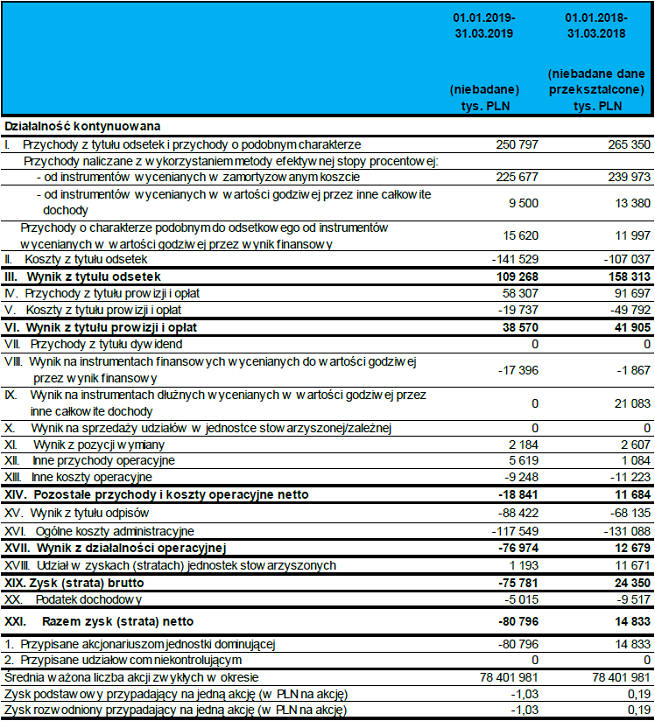

W minionym kwartale grupa kapitałowa Idea Bank zanotowała spadki przychodów i wyniku z odsetek, prowizji i opłat oraz 80,8 mln zł straty netto (wobec 14,8 mln zł zysku netto rok wcześniej). Bank płaci dużo więcej za wysoko oprocentowane lokaty klientów. Na koniec marca jego kapitał własny wynosił jedynie 194,3 mln zł, a fundusze podstawowe - 215,3 mln zł.

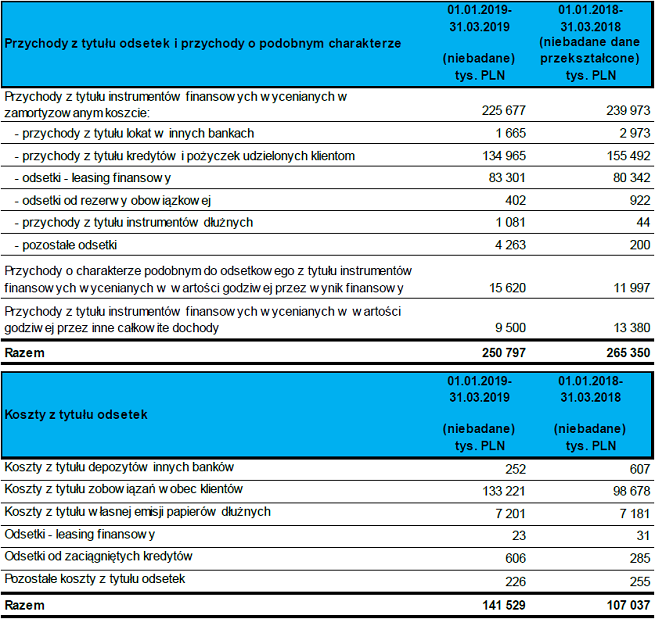

Skonsolidowane przychody odsetkowe Idea Banku zmalały w skali roku z 265,3 do 250,8 mln zł, a koszty z tytułu odsetek wzrosły ze 107 do 141,5 mln zł. W konsekwencji wynik z odsetek zmniejszył się ze 158,3 do 109,3 mln zł.

Idea Bank przeżywa duże problemy od listopada ub.r., kiedy został wpisany przez Komisję Nadzoru Finansowego na listę alertów w związku ze sprzedażą obligacji GetBacku, a jego większościowy akcjonariusz Leszek Czarnecki zawiadomił prokuraturę o możliwości popełnienia przestępstwa przez ówczesnego szefa KNF („Gazeta Wyborcza” opublikowała ich rozmowę nagraną przez Czarneckiego).

Wielu klientów Idea Banku oraz także należącego do Czarneckiego Getin Noble Banku zdecydowało się wycofać z nich swoje środki. Getin i Idea mocno podniosły oprocentowanie lokat (z ok. 3 proc. do 3,5, a nawet 3,9 proc.), umożliwiły też zrywanie ich przed terminem bez utraty odsetek. W materiałach marketingowych podkreślały, że depozyty do wartości 100 tys. euro są chronione przez Bankowy Fundusz Gwarancyjny.

W połowie marca oba banki poinformowały, że w drugiej połowie listopada ub.r. pożyczyły z Narodowego Banku Polskiego 5,84 mld zł na zachowanie płynności płatniczej. Zwróciły te środki w styczniu i lutym br. W kwietniu br. Idea Bank nadal oferował lokaty z oprocentowaniem 3,2-3,5 proc.

- W pierwszym kwartale 2019 r. znacząco wzrosły koszty odsetkowe. Jest to pochodna trudnej sytuacji płynnościowej, jaka miała miejsce pod koniec ubiegłego roku. Cały czas pracujemy nad tym, żeby ten koszt malał i robimy to z dobrym skutkiem - zaznaczył Jerzy Pruski, p.o. prezesa Idea Banku.

Przychody grupy Idea Bank z prowizji i opłat zmniejszyły się z 91,7 do 58,3 mln zł, a dzięki podobnie dużemu spadkowi kosztów w tym zakresie wynik z prowizji i opłat zmalał nieznacznie - z 41,9 do 38,6 mln zł.

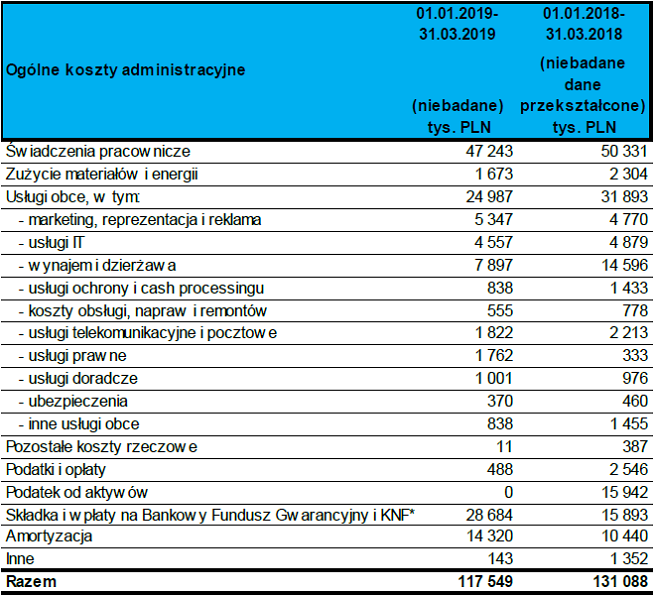

Idea Bank poniósł wyższe niż rok wcześniej koszty odpisów (wzrost z 68,1 do 88,4 mln zł) oraz dużo niższy wynik na instrumentach finansowych wycenianych do wartości godziwej przez wynik finansowy (zmiana z 1,9 do 17,4 mln zł straty). Zmalały natomiast - ze 131,1 do 117,5 mln zł - jego ogólne koszty administracyjne.

W konsekwencji wynik grupy Idea Bank z działalności operacyjnej pogorszył się z 12,7 mln zł zysku do 77 mln zł straty, wynik brutto - z 24,3 mln zł zysku do 75,8 mln zł straty, a wynik netto - z 14,8 mln zł zysku do 80,8 mln zł straty.

Dalej zmalały kapitał i fundusze własne

W całym ub.r. Idea Bank zanotował spadek skonsolidowanych wpływów odsetkowych do 1 mld zł oraz 221,9 mln zł straty z tytułu prowizji i płat, natomiast jego wynik netto pogorszył się z 231,1 mln zł zysku do 1,89 mld zł straty, m.in. w związku z odpisami i rezerwami w wysokości 1,46 mln zł.

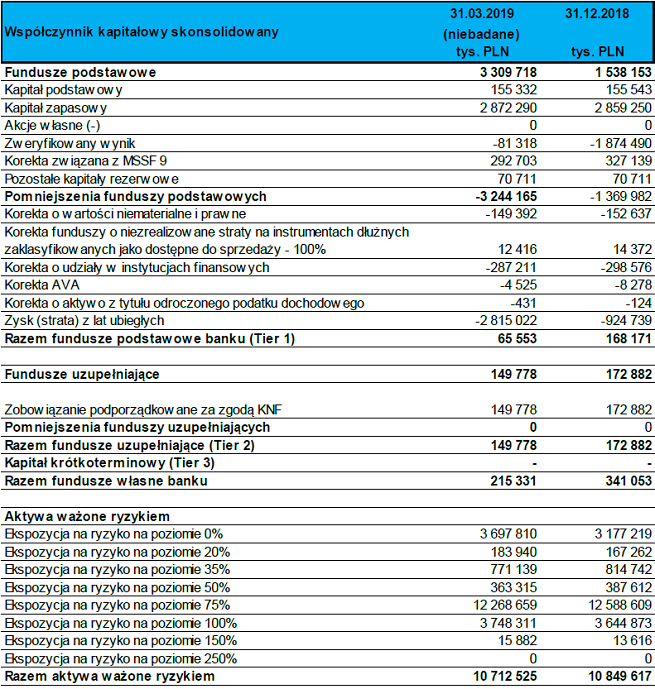

W konsekwencji mocno skurczyły się kapitał i fundusze własne. W pierwszym kwartale br. w związku ze stratą nastąpiły dalsze spadki - kapitał własny zmalał z 272,6 mln zł na koniec ub.r. do 194,3 mln zł na koniec marca br., a fundusze własne - z 341 do 215,3 mln zł.

Tym samym dalej zmalały współczynniki kapitałowe banku - Tier1 do 1,94 proc. (wymagane przez KNF jest 10 proc.), a łączny współczynnik kapitałowy do 3,23 proc. (wymóg wynosi 13,5 proc.).

Komisja Nadzoru Finansowego jakiś czas temu wezwała Idea Bank do uzupełnienia tej ogromnej luki kapitałowej. Ponieważ jak na razie to nie nastąpiło, w połowie maja KNF wyznaczyła bankowi kuratora, którym został Bankowy Fundusz Gwarancyjny.

Mocne podwyższenie oprocentowania lokat sprawiło, że koszty z tytułu zobowiązań wobec klientów (czyli środków na rachunkach i lokatach) zwiększyły się w skali roku z 98,7 do 133,2 mln zł.

Z kolei wpływy z udzielonych kredytów i pożyczek spadły ze 155,5 do 135 mln zł, a odsetki z leasingu finansowego zwiększyły się z 80,3 do 83,3 mln zł.

8 mld zł w udzielonych kredytach, 16 mld zł na lokatach

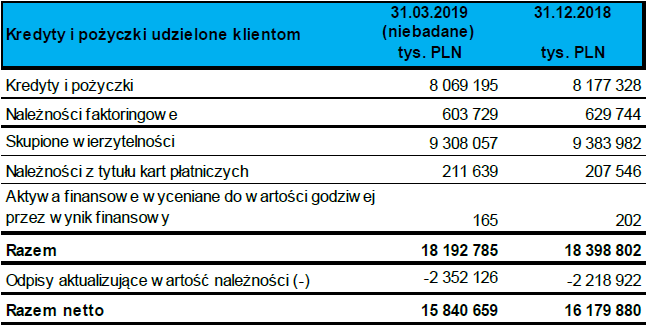

Na koniec marca br. wartość udzielonych przez Idea Bank kredytów i pożyczek wynosiła 8,07 mld zł, wobec 8,18 mld zł na koniec ub.r. Zmalała też nieznacznie - z 9,38 do 9,31 mld zł - wycena skupionych wierzytelności.

Z kolei odpisy aktualizujące te aktywa wzrosły z 2,22 do 2,35 mld zł, w konsekwencji czego wartość netto portfela kredytów, pożyczek i wierzytelności zmalała z 16,18 do 15,84 mld zł.

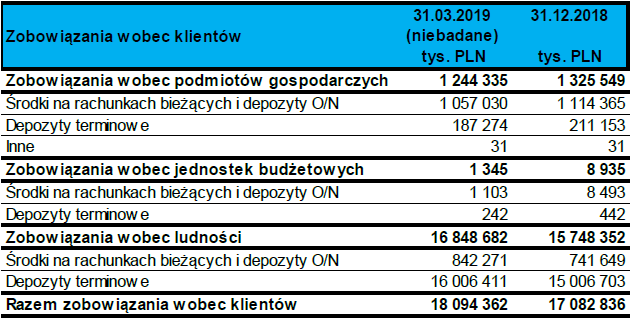

Wysokie oprocentowanie lokat przyciągnęło w zeszłym kwartale do Idea Banku klientów indywidualnych - łączna kwota ich lokat zwiększyła się z 15 mld zł na koniec ub.r. do 16 mld zł na koniec marca, a kwota na rachunkach bieżących - z 741,6 do 842,3 mln zł.

Natomiast podmioty gospodarcze zmniejszyły wartość swoich lokat z 1,11 do 1,06 mld zł i środków na rachunkach bieżących z 211,1 do 187,3 mln zł. Natomiast jednostki państwowe wycofały zdecydowaną większość swoich środków - na koniec grudnia miały w banku 8,5 mln zł, a na koniec marca - 1,3 mln zł.

W sprawozdaniu finansowym Idea Bank opisał, że istotnie wzrósł odsetek ulokowanych w nim depozytów o wartości nieprzekraczającej 100 tys. euro, a zatem objętych w pełni Bankowym Funduszem Gwarancyjnym. Bank zaznaczył też, że „zwiększył dywersyfikację źródeł finansowania poprzez istotne ograniczenie liczby istotnych kwotowo depozytów”. - Zmiany w zakresie środków gwarantowanych i niegwarantowanych oraz poziomu koncentracji depozytów, mają istotne przełożenie na zarządzanie płynnością Banku (ograniczenie wypływów środków klientowskich w sytuacji kryzysu płynności) - zaznaczono.

Więcej na marketing i usługi prawne, mniej dla pracowników

Wydatki grupy Idea Bank na świadczenia pracownicze zmalały z 50,3 mln zł w pierwszym kwartale ub.r. do 47,2 mln zł w minionym kwartale, a na wynajem i dzierżawę - z 14,6 do 7,9 mln zł.

Natomiast wpłaty na BFG i do KNF zwiększyły się z 15,9 do 28,7 mln zł, a koszty amortyzacji - z 10,4 do 14,3 mln zł.

Idea Bank wydał też więcej na marketing i reprezentację (w górę z 4,8 do 5,3 mln zł) oraz usługi prawne (z 333 tys. zł do 1,8 mln zł).

Połączenie z Getinem mało prawdopodobne, Idea chce zmniejszyć bilans o połowę

W styczniu br. zapowiedziano fuzję Getin Noble Banku i Idea Banku. Zaznaczono, że banki zostaną połączone w trzecim kwartale br., po uzyskaniu zgód regulatorów na czele z Komisją Nadzoru Finansowego, i będą działać jako Getin Noble Bank, a z rynku zniknie marka Idea Bank. Oba podmioty poinformowały, że dzięki fuzji uda się osiągnąć synergie kosztowe i operacyjne (m.in. w efekcie integracji systemów IT, konsolidacji centrali obu banków oraz optymalizacji sieci placówek), które docelowo wyniosą ok. 180 mln zł rocznie.

Jednocześnie rozpoczęto rozmowy z potencjalnymi inwestorami finansowymi, na początku lutego banki podały, że dopuściły do procesu due diligence (czyli badania dokumentów finansowych i prawnych) wybrane fundusze private equity.

W minionym tygodniu „Puls Biznesu” podał, że połączenie Getin Noble Banku i Idea Banku jest obecnie mało prawdopodobne, ponieważ potencjalni inwestorzy są zainteresowani tylko tym pierwszym. Rozmowy w tym zakresie są prowadzone z funduszami Cerberus Capital Management i Bain Capital PE.

Potwierdzono to w sprawozdaniu kwartalnym Getin Noble Banku. - W opinii zarządu banku istotnie zmalała szansa na doprowadzenie do połączenia Banku z Idea Bank, a jedynym możliwym scenariuszem, w którym połączenie byłoby w opinii zarządu banku możliwe, jest pozyskanie zewnętrznego inwestora finansowego i istotne dokapitalizowanie Banku lub banku, który miałby powstać z połączenia Banku z Idea Bank, gdyby takie połączenie było elementem uzgodnionej struktury transakcji w ramach poszukiwań inwestora zewnętrznego - napisano.

Natomiast Idea Bank w swoim sprawozdaniu poinformował, że przedstawił Komisji Nadzoru Finansowego założenia działania na wypadek, jeśli nie dojdzie do fuzji z Getin Noble Bankiem. Przede wszystkim Idea zamierza wtedy zmniejszyć swój bilans o ok. 50 proc. poprzez zbycie części aktywów i dostosowanie skali finansowania. W ten sposób spełniałby wymogi kapitałowe.

W takim wariancie konieczne byłoby też zmniejszenie o kilkadziesiąt proc. kosztów operacyjnych. Idea Bank przekonuje, że „takie działania powinny doprowadzić nie tylko do przywrócenia wskaźników kapitałowych, ale - w perspektywie kilku lat - stworzyłyby również przesłankę odbudowy rentowności banku”.

Wtedy Idea Bank potrzebowałby ok. 500 mln zł od nowego inwestora. W prezentacji dla akcjonariuszy zapowiedział, że oczekuje, że do końca czerwca zakończą się rozmowy z potencjalnymi inwestorami.

- Docelowy bank wg tego scenariusza były instytucją skierowaną na rozwój biznesu leasingowego w oparciu o już istniejąca współpracę z Idea Getin Leasing S.A. (IGL) oraz aktywność w wybranych obszarach biznesowych. Taki portfel odznacza się stabilną rentownością przy zachowaniu niskich kosztów ryzyka w całym okresie finansowania - zapowiedziano.

- Oferta banku byłaby skierowana przede wszystkim do klientów depozytowych, chcących dokonywać operacji depozytowych samodzielnie poprzez elektroniczne kanały dostępu. Nowa oferta produktowa obejmowałaby przede wszystkim lokaty terminowe oraz rachunki oszczędnościowe. Jednocześnie Bank planuje kontynuować współpracę z IGL w zakresie rozwijania oferty leasingowej - dodano w sprawozdaniu Idea Banku.

Reklamacje i pozwy dot. obligacji GetBacku

W sprawozdaniu za ub.r. Idea Bank poinformował, że do 29 kwietnia br. reklamacje skierowało 1 935 klientów, którzy za jego pośrednictwem kupili obligacje GetBacku na kwotę 356,6 mln zł. Rozpatrzono 1 881 skarg i zawarto ugody na łączną kwotę 6,7 mln zł z 41 klientami.

Ogółem do postępowania ugodowego skierowano skargi 148 klientów, którzy kupli papiery dłużne GetBacku za ok. 23,7 mln zł. Do Idea Banku wpłynęło też 15 pozwów od klientów dotyczących nabycia obligacji GetBacku za łącznie 4,03 mln zł.

W zeszłym tygodniu „Dziennik Gazeta Prawna” i „Rzeczpospolita” poinformowały, że do roszczeń niektórych poszkodowanych klientów, którzy za pośrednictwem Idea Banku i Polskiego Domu Maklerskiego kupili obligacje GetBacku, włączyła się prokuratura. Chodzi o osoby, które przedstawiciele Idea Banku wprowadzili w błąd, zapewniając, że chodzi o inwestycję pewną jak lokata, oraz wypełniając za nie niektóre dokumenty.

„DGP” i „Rz” opisały przypadek, w którym doradca Idea Banku Michał K. (ma w sprawie postawione zarzuty karne) namówił emerytkę na zakup papierów dłużnych GetBacku za 380 tys. zł, które miała na lokatach, przekonując, że właśnie tyle wynosi minimalny zapis. Zespół cywilny prokuratorów w pozwie w imieniu emerytki domaga się od Idea Banku i Polskiego Domu Maklerskiego zwrotu całej zainwestowanej kwoty z odsetkami. Niebawem prokuratorzy mają składać kolejne podobne pozwy w imieniu innych poszkodowanych klientów.

Zatrzymania byłych menedżerów Idea Banku

Pod koniec lutego br. w ramach śledztwa dot. GetBacku na zlecenie prokuratury zatrzymano 18 byłych menedżerów Idea Banku, m.in. wieloletniego prezesa Jarosława Augustyniaka (zgodził się na podawanie pełnego nazwiska), innych byłych członków zarządu i dyrektorów w banku. Postawiono im zarzuty związane z wprowadzaniem klientów w błąd co do gwarancji zysku i bezpieczeństwa inwestowania w papiery dłużne GetBacku.

Według prokuratury doprowadzili 400 klientów do start o łącznej wartości 89,3 mln zł. Według ustaleń „Dziennika Gazety Prawnej” Augustyniak nie przyznał się do winy, natomiast złożył obszerne wyjaśnienia i współpracuje z organami ścigania.

Na początku kwietnia zatrzymano w tej sprawie kolejne 11 osób, m.in. byłego dyrektora działu prawnego i zarazem prokurenta Idea Banku oraz sześciu pracowników, którzy sprzedawali obligacje GetBacku. Według śledczych wszyscy zatrzymani mieli doprowadzić 407 klientów Idea Banku do niekorzystnego rozporządzania mieniem o wartości 91,4 mln zł.

Leszek Czarnecki 5 marca został zapytany o pierwsze z tych zatrzymań i sprzedaż przez Idea Bank obligacji GetBacku przez reportera Magazynu śledczego Anity Gargas”, kiedy wychodził z przesłuchania w siedzibie CBA. Biznesmen zaatakował filmującego to operatora kamery.

Większościowym akcjonariuszem Idea Banku jest Getin Holding (ma walory stanowiące 54,43 proc. kapitału) kontrolowany przez Leszka Czarneckiego. Bezpośrednio do Czarneckiego należy 9,84 proc. akcji, a do Getin Noble Banku - 9,99 proc.

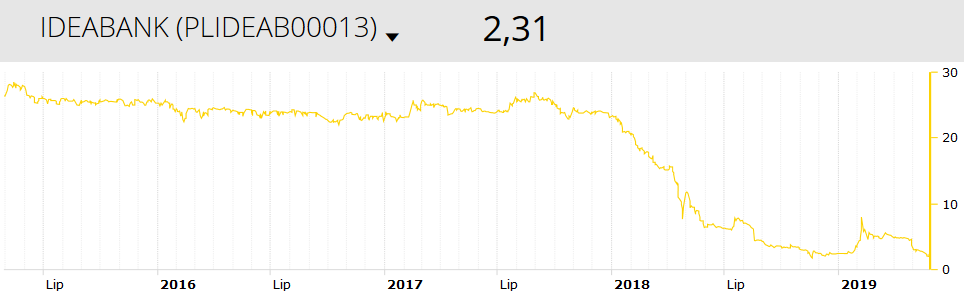

Bank jest notowany na warszawskiej giełdzie od wiosny 2015 roku. W środę na koniec sesji giełdowej jego kurs wynosił 2,31 zł, co dawało kapitalizację w wysokości 181,1 mln zł.

polecamy

Debata "Pozytywny wizerunek instytucji finansowych w Polsce a społeczna odpowiedzialność" Główny akcjonariusz Axel Springer będzie mógł kupić telekomunikacyjnego giganta Holding energetyczny Solorza poprawia rentowność. Dalej bez dywidendy Bolt i Lotnisko Chopina z oficjalnym partnerstwem. Co to oznacza dla podróżnych? Zmowa cenowa ws. urządzeń Xiaomi? UOKiK przeszukał siedziby Połowa Polaków przeciw przyjęciu euro

najpopularniejsze

Psycholożka o serialu „Reniferek”: Jak mamy w serialu bohaterkę plus size, to jest obiektem żartów albo budzi postrach

Psycholożka o serialu „Reniferek”: Jak mamy w serialu bohaterkę plus size, to jest obiektem żartów albo budzi postrach

Twórcy „Ricka i Morty’ego” pracują nad serialem dla Netfliksa

Twórcy „Ricka i Morty’ego” pracują nad serialem dla Netfliksa

Platformy Canal+ zmniejszą rozdzielczość kilkunastu kanałów

Platformy Canal+ zmniejszą rozdzielczość kilkunastu kanałów

Jacek Kurski wciska ludziom kit ws. TVP, a TV Republika obrywa rykoszetem (felieton)

Jacek Kurski wciska ludziom kit ws. TVP, a TV Republika obrywa rykoszetem (felieton)

Viaplay z prawami do Ligi Mistrzów

Viaplay z prawami do Ligi Mistrzów

Dołącz do dyskusji: Idea Bank ze spadkiem wpływów i 81 mln zł straty. Wydał więcej na promocyjne lokaty, reklamy i prawników

Szybka reakcja zarządu i pomoc od KNF powinna znacznie poprawić obecną sytuację.

Śmiech na sali! :P