Newsletter

Newsletter

Fatalny okres dla funduszy obligacji skarbowych

W perspektywie rozpoczęcia cyklu zacieśniania polityki pieniężnej, czyli podwyżek stóp procentowych, lokowanie oszczędności w funduszach obligacji może nie być najlepszym pomysłem.

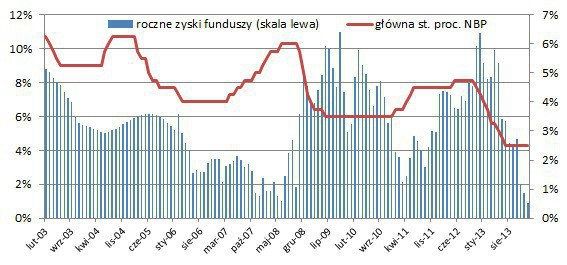

Ubiegły rok dla posiadaczy jednostek uczestnictwa funduszy polskich obligacji skarbowych był wyjątkowo nieudany. Średni zysk w tej grupie funduszy w całym 2013 roku wyniósł zaledwie 1,49 proc. W kilkunastoletniej historii tych funduszy był to drugi najsłabszy wynik, po roku 2007, kiedy średnia stopa zwrotu wyniosła 1,28 proc. Dodajmy, że średnia z ostatnich dziesięciu lat przekracza 5,3 proc.

Na wyniki funduszy inwestycyjnych papierów dłużnych wpływ ma nie tyle nominalne oprocentowanie obligacji, co bieżące zmiany cen obligacji. Fundusze zazwyczaj kupują obligacje na rynku pierwotnym, czyli bezpośrednio od emitentów. Potem często trzymają je aż do wykupu. Prędzej czy później dostają zatem z powrotem zainwestowany kapitał oraz obiecane na początku odsetki. Jednak w trakcie życia obligacji ich ceny mogą się wahać, a fundusze są zobowiązane dokonywać wyceny jednostek uczestnictwa z uwzględnieniem aktualnych cen obligacji, a nie ich wartości nominalnej. Dla uczestnika funduszu ma to takie znaczenie, że niekiedy, w krótszych, zazwyczaj nie więcej niż kilkumiesięcznych okresach, może zanotować zwykle niewielką, ale jednak stratę.

Ceny obligacji zależą od różnych czynników, z których jednym z najbardziej istotnych są stopy procentowe Narodowego Banku Polskiego, które ustala Rada Polityki Pieniężnej. W swoich decyzjach kieruje się ona analizami i prognozami makroekonomicznymi, mając na celu utrzymanie w ryzach inflacji. I to właśnie wskaźnik cen dóbr i usług konsumpcyjnych, określany inflacją, oraz czynniki go kształtujące, mają największy wpływ na ceny obligacji skarbowych (i nie tylko) znajdujących się w portfelach funduszy inwestycyjnych.

Z komunikatu po ostatnim posiedzeniu Rady Polityki Pieniężnej wynika, że na razie nie widzi ona powodu do zmiany poziomu stóp procentowych, które są obecnie na rekordowo niskim poziomie. Bankowi ekonomiści, zawodowo śledzący poczynania RPP i starający się przewidzieć jej przyszłe posunięcia, spodziewają się jednak, że do pierwszej podwyżki stóp może dojść już w drugiej połowie bieżącego roku.

W perspektywie rozpoczęcia cyklu zacieśniania polityki pieniężnej, czyli podwyżek stóp procentowych, lokowanie oszczędności w funduszach obligacji może nie być najlepszym pomysłem. Wszystko przez to, że wzrost stóp procentowych prawdopodobnie pociągnie za sobą także wzrost oprocentowania nowo emitowanych obligacji emitowanych przez skarb państwa. Zainteresowanie inwestorów zwraca się wówczas w stronę papierów korzystniej oprocentowanych, co skutkuje spadkiem cen, czyli wzrostem rentowności papierów emitowanych wcześniej o niższych rentownościach.

Roczne zyski funduszy na tle zmian stóp procentowych RPP

Źródło: NBP, Analizy Online.

Nie jest to jednak takie proste i zmiany stóp procentowych oddziałują w różny sposób na różne papiery dłużne. Znaczenie ma rodzaj oprocentowania – stałe lub zmienne. Bardziej podatne na ryzyko stóp procentowych są obligacje długoterminowe, np. pięcio- czy dziesięcioletnie o stałym kuponie. Każda zmiana stóp w przypadku takich papierów przełoży się na procentowo większą zmianę ceny niż w przypadku obligacji o krótszym terminie do wykupu. Cechą funduszy jest spore zróżnicowanie portfeli inwestycyjnych, są tam więc zarówno obligacje o stałym, jak i o zmiennym oprocentowaniu, krótko-, średnio- i długoterminowe. Różnią się jednak między sobą, bo różnie rozkładają akcenty. O podatności na ryzyko stopy procentowej mówi np. wskaźnik duration, czyli średni czas pozostały do wykupu wszystkich składników portfela inwestycyjnego funduszu. Im jest większy, tym ryzyko jest większe.

Dla posiadaczy jednostek funduszy obligacji skarbowych, zainteresowanych wyłącznie względnie bezpiecznym inwestowaniem, rozsądnym posunięciem może być dokonanie konwersji do funduszu rynku pieniężnego, które nie są tak wrażliwe na ryzyko stopy procentowej (zgodnie z ustawą, fundusz pieniężny to taki, którego średnie duration nie przekracza 90 dni). Jeśli inwestycja była dokonana w ramach funduszu parasolowego, to tym lepiej, bo nie trzeba będzie płacić 19-proc. podatku od ewentualnych wcześniejszych zysków.

Jeśli kierować się danymi historycznymi, to funduszami obligacji szczególnie warto będzie się zainteresować dopiero wówczas, gdy cykl podwyżek stóp procentowych będzie już w zaawansowanej fazie.

Bernard Waszczyk, Open Finance

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Dołącz do dyskusji: Fatalny okres dla funduszy obligacji skarbowych