Newsletter

Newsletter

Hossa na rynku mieszkaniowym. Banki zmniejszają zdolność kredytową - rodzina może pożyczyć prawie pół miliona na mieszkanie

Popyt na kredyt studzony jest nie tylko przez regulujący rynek KNF, ale też same banki pozostają zachowawcze wobec hossy szalejącej na rynku mieszkaniowym. Efekt? Od czterech miesięcy konsekwentnie maleje zdolność kredytowa.

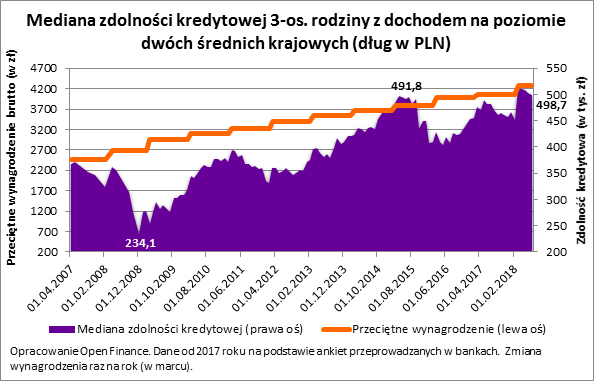

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie niecałe 499 tys. zł – wynika z ankiety przeprowadzonej przez Open Finance wśród banków. Liczba ta jest medianą, a więc połowa banków jest skłonna pożyczyć mniej, a połowa więcej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Zdolność konsekwentnie korygowana

Lipiec dołączył tym samym jako czwarty z rzędu do listy tegorocznych miesięcy, w których malała zdolność kredytowa modelowej rodziny. W marcu, kiedy zaktualizowaliśmy wysyłaną do banków ankietę o najnowsze dane na temat wynagrodzeń statystycznej familii, mogła ona na mieszkanie pożyczyć 513 tysięcy. To o niemal 15 tysięcy więcej niż dziś. Sytuacja taka zdaje się sugerować, że banki bez huraoptymizmu podchodzą do rekordowej koniunktury obserwowanej na rynku mieszkaniowym.

Byłby to dobry znak, bo w przypadku ewentualnego odwrócenia się trendu korekta nie będzie aż tak dotkliwa. Podobnie cieszyć mogą szacunki NBP, które sugerują, że w największych miastach Polacy kupują około ¾ nowych mieszkań za gotówkę – bez udziału kredytu. To znaczy, że wciąż nie mamy do czynienia nad Wisłą z nieskrępowanym boomem kredytowym. Z drugiej strony nie jest tajemnicą, że popyt na kredyt rośnie.

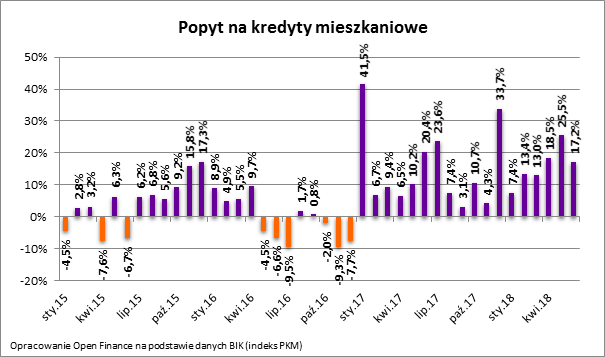

Popyt w górę, bo mieszkania drożeją

Potwierdzają to konsekwentnie dane napływające z BIK, które pokazują, że od stycznia 2017 roku do działów hipotecznych banków Polacy zgłaszają się po coraz więcej pieniędzy. Powodem jest nie tylko rosnąca liczba chętnych na kredyt, ale w dużej mierze popyt rośnie dlatego, że za mieszkania trzeba płacić więcej.

Ta sama rodzina, a zdolność różna

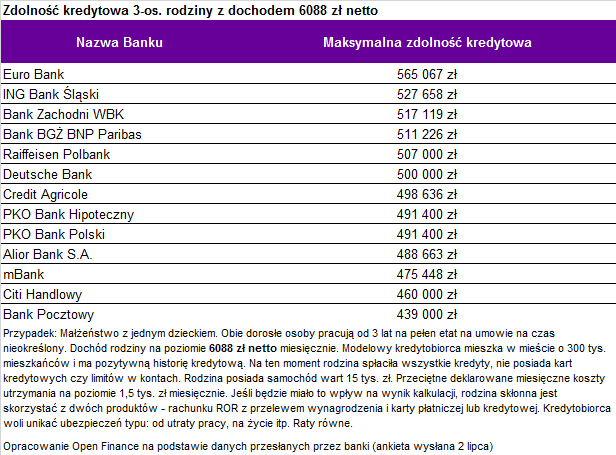

W lipcu najwyższą zdolność kredytową modelowej rodziny zadeklarował Euro Bank z wynikiem na poziomie 565 tys. zł. Za nim uplasowały się ING Bank Śląski, Bank Zachodni WBK i BGŻ BNP Paribas. W tych instytucjach familia mogłaby się zadłużyć na przynajmniej 511 tys. złotych. Na drugim biegunie znaleźć możemy Citi Handlowy i mBank. Tu przy zarobkach na poziomie dwóch średnich krajowych można liczyć na od 439 do 460 tysięcy zabezpieczonego hipotecznie długu mieszkaniowego.

Wkład własny stabilizuje ceny

Zdolność kredytowa zdolnością, ale żeby zaciągnąć dług trzeba być też wiarygodnym klientem i posiadać spory zapas gotówki. Banki wymagają, że nabywca mieszkania pokryje 20%, a minimum 10% jego ceny ze swoich środków. Gdyby tego było mało nowy właściciel musi też pokryć koszty transakcyjne (np. taksa notarialna, podatek, prowizja pośrednika i banku) i wyłożyć niemałe pieniądze na odświeżenie, wykończenie czy umeblowanie. W sumie więc chcąc zadłużyć się na pół miliona warto mieć w kieszeni minimum 70-80 tysięcy. Czasem jednak kwota ta rośnie dwu, trzykrotnie czy nawet czterokrotnie w zależności od tego jak duży możemy przedstawić wkład własny, czy kupujemy mieszkanie nowe czy używane i jak dużo pieniędzy musimy jeszcze w nie zainwestować w wykończenie i wyposażenie.

najpopularniejsze

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej  Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane

Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane  Seria odejść z TVP Sport. Szef kanału zabrał głos

Seria odejść z TVP Sport. Szef kanału zabrał głos  Za jakość 4K serwisu Max w Canal+ trzeba będzie płacić więcej

Za jakość 4K serwisu Max w Canal+ trzeba będzie płacić więcej  Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Dołącz do dyskusji: